Nama: Sri Indah Dwi Lestari

Kelas: 1EB28

Kelas: 1EB28

NPM: 2A214430

Definisi Akuntansi

Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

Akuntansi adalah suatu proses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan di hampir seluruh kegiatan bisnis di seluruh dunia untuk mengambil keputusan sehingga disebut sebagai bahasa bisnis.

Fungsi Akuntansi

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi.Dari laporan akuntansi kita bisa melihat posisi keuangan sutu organisasi beserta perubahan yang terjadi di dalamnya.Akuntansi dibuat secara kualitatif dengan satuan ukuran uang.Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer / manajemen untuk membantu membuat keputusan suatu organisasi.

Fungsi utama akuntansi adalah sebagai informasi keuangan suatu organisasi.Dari laporan akuntansi kita bisa melihat posisi keuangan sutu organisasi beserta perubahan yang terjadi di dalamnya.Akuntansi dibuat secara kualitatif dengan satuan ukuran uang.Informasi mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer / manajemen untuk membantu membuat keputusan suatu organisasi.

Pihak-pihak yang

berkepentingan terhadap akuntansi :

A.

Pihak Intern

Adalah pihak manajemen yang berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controlling), pengkoordinasian (coordinating), dan perencanaan (planning) suatu perusahaan.

Adalah pihak manajemen yang berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controlling), pengkoordinasian (coordinating), dan perencanaan (planning) suatu perusahaan.

B.

Pihak Ekstern

Adalah pihak-pihak yang berada di luar perusahaan tetapi ia membutuhkan informasi keuangan perusahaan tersebut.

Adalah pihak-pihak yang berada di luar perusahaan tetapi ia membutuhkan informasi keuangan perusahaan tersebut.

1. Pemilik/Investor

Pemilik memerlukan informasi akuntansi di perusahaannya untuk mengetahui maju mundurnya perusahaan, sehingga ia dapat mengambil keputusan apakah akan mempertahankan perusahaannya, menjualnya, atau menambah investasinya.

2. Calon Investor

Bagi calon investor sangat perlu informasi akuntansi perusahaan. Hal ini dilakukan dalam rangka untuk mengambil keputusannya apakah akan menginvestasikan dananya di perusahaan tersebut atau tidak.

3. Kreditor

Informasi akuntansi suatu perusahaan sangat dibutuhkan bagi kreditor untuk mengetahui kemampuan perusahaan dalam mengembalikan pinjamannya. Hal ini dapat dijadikan oleh kreditor sebagai bahan untuk mengambil keputusan apakah akan ditambah atau ditarik pinjamannya.

4. Calon Kreditor

Bagi calon kreditor informasi akuntansi suatu perusahaan sangat diperlukan sebagai bahan pertimbangan bagi calon kreditor untuk menilai resiko serta memutuskan apakah perusahaan tersebut akan diberikan pinjaman atau tidak.

5. Pemerintah

Informasi akuntansi perusahaan bagi pemerintah sangat berguna untuk penetapan besarnya pajak penghasilan (PPh) badan usaha.Selain itu, juga dapat dipakai sebagai alat penilaian bagi perusahaan apakah perusahaan tersebut mematuhi peraturan atau tidak.

6. Karyawan perusahaan yang bersangkutan

Informasi akuntansi perusahaan sangat bermanfaat bagi karyawan perusahaan yang bersangkutan untuk kelangsungan hidupnya. Maju mundurnya perusahaan dapat berguna untuk kemantapan kerja, bahan pertimbangan penuntutan naiknya gaji, dan jaminan sosial karyawan.

Prinsip Akuntansi

Prinsip

Biaya Historis (Historical Cost Principle)

GAAP

mewajibkan sebagian besar aktiva dan kewajiban diperlakukan dan dilaporkan

berdasarkan harga akuisi.Hal ini seringkali disebut prinsip biaya

historis.Prinsip ini menghendaki digunakannya harga perolehan dalam mencatat

aktiva.utang, modal, dan biaya.

Yang

dimaksud dengan-harga perolehan adalah harga pertukaran yang disetuiui oleh

kedua belah pihak vang tersangkut dalam transaksi.Harga perolehan ini harus

terjadi dalam transaksi di antara kedua belah pihak yang bebas.Harga pertukaran

ini dapat terjadi pada seluruh transaksi dengan pihak ekstern, baik yang

menyangkut aktiva, utang, modal atau transaksi lainnya.Biaya memiliki

keunggulan yang penting dibandingkan penilaian yang lainnya, yaitu dapat

diandalkan.

2. Prinsip

Pengakuan Pendapatan (Revenue Recognition Principle)

Prinsip

Pengakuan Pendapatan adalah aliran masuk harta-harta (aktiva) yang timbul dari

penyerahan barang atau jasa yang dilakukan oleh suatu unit usaha selama suatu

periode tertentu.Dasar yang digunakan untuk mengukur besamya pendapatan adalah

jumlah kas atau ekuivalennya yang diterima dari transaksi penjualan dengan

pihak yang bebas.

Istilah pendapatan dalam prinsip ini merupakan istilah yang luas, di mana di dalam pendapatan termasuk pendapatan sewa, laba penjualan aktiva dan lain-lain.Batasan umum yang biasanya digunakan adalah semua perubahan dalam jumlah bersih aktiva selain yang berasal dari pernilik perusahaan.

Istilah pendapatan dalam prinsip ini merupakan istilah yang luas, di mana di dalam pendapatan termasuk pendapatan sewa, laba penjualan aktiva dan lain-lain.Batasan umum yang biasanya digunakan adalah semua perubahan dalam jumlah bersih aktiva selain yang berasal dari pernilik perusahaan.

Biasanya

pendapatan diakui pada saat terjadinya penjualan barang atau jasa.Yaitu saat

ada kepastian mengenai besarnya pendapatan yang diukur dengan aktiva yang

diterima. Tetapi ketentuan umum ini tidak selalu dapat diterapkan, sehingga

timbul beberapa ketentuan lain untuk mengakui pendapatan.

Pengecualian-pengecualian itu adalah pengakuan pendapatan saat produksi

selesai, selama masa produksi dan pada saat kas diterima.

3. Prinsip

Mempertemukan (Matching Principle)

Yang

dimaksud prinsip mempertemukan biaya adalah mempertemukan biaya dengan

pendapatan yang timbul karena biaya tersebut Prinsip ini berguna untuk

menentukan besamya penghasilan bersih setiap periode.Karena biaya itu harus

dipertemukan dengan pendapatannya, maka pembebanan biaya sangat tergantung pada

saat pengakuan pendapatan. Apabila pengakuan suatu pendapatan ditunda, maka

pembebanan biayanya juga akan ditunda sampai saat diakuinya pendapatan.

Penerapan

prinsip ini.juga menghadapi beberapa kesulitan. Misalnya, dalam hal biaya-biaya

yang tidak mempunyai hubungan yang jelas dengan pendapatan, maka sulit untuk

mempertemukan biaya dengan pendapatannya.Contoh, biaya administrasi dan umum

tidak dapat dihubungkan dengan pendapatan perusahaan.Kesulitan seperti ini

diatasi dengan membebankan biaya-biaya tersebut ke periode terjadinya.

Biasanya

biaya-biaya seperti itu disebut period costs. Sebabnya, biaya produksi seperti

biaya baban baku, upah langsung dan biaya produksi tidak langsung, mempunyai

hubungan yang jelas dengan pendapatan, sehingga dapat dengan mudah

dipertemukan.

Kesulitan yang lain seperti dalam hal biaya yang mempunvai manfaat untuk beberapa periode. Biaya-biaya seperti ini ditunda pembebanannya karena mernpunyai fungsi menimbulkan pendapatan.Masalahnya adalah alokasi setiap periodenya.Dasar alokasi yang digunakan dalam metode-metode depresiasi dan amortisasi hampir semuanya berdasarkan taksiran-taksiran yang tidak jelas hubungannya dengan pendapatan.

Kesulitan yang lain seperti dalam hal biaya yang mempunvai manfaat untuk beberapa periode. Biaya-biaya seperti ini ditunda pembebanannya karena mernpunyai fungsi menimbulkan pendapatan.Masalahnya adalah alokasi setiap periodenya.Dasar alokasi yang digunakan dalam metode-metode depresiasi dan amortisasi hampir semuanya berdasarkan taksiran-taksiran yang tidak jelas hubungannya dengan pendapatan.

Salah satu

akibat dari prinsip ini adalah digunakannya dasar waktu (accrual basis) dalam

pembebanan biaya.Dalam prakteknya digunakan jurnal-jurnal penyesuaian setiap

akhir periode untuk mempertemukan biaya dengan pendapatan.

4. Prinsip

Konsistensi (Consistency Principle)

Agar

laporan keuangan dapat dibandingkan dengan tahun-tahun sebelumnya, maka metode

dan prosedur-prosedur yang digunakan dalam proses akuntansi harus diterapkan

secara konsisten dari tahun ke tahun. Sehingga bila terdapat perbedaan antara

suatu pos dalam dua periode, dapat segera diketahui bahwa perbedaan itu bukan

selisih akibat penggunaan metode yang berbeda.

Konsistensi

tidak dimaksudkan sebagai larangan penggantian metode, jadi masih dimungkinkan

untuk mengadakan perubahan metode yang dipakai.Tetapi jika ada penggantian

metode, maka akibat (selisih) yang cukup berarti (material) terhadap laba

perusahaan harus dijelaskan dalam laporan keuangan, tergantung dari sifat dan

perlakuan terhadap perubahan metode atau prinsip tersebut.

5. Prisip

Pengungkapan Penuh (Full Disclosure Principle)

Yang

dimaksud dengan prinsip pengungkapan lengkap adalah menyajikan informasi yang

lengkap dalam laporan keuangan.Karena infomasi yang disajikan itu merupakan

ringkasan dari transaksi-transaksi dalam satu periode dan juga saldo-saldo dari

rekening-rekening tertentu, tidaklah mungkin untuk memasukkan semua

informasi-informasi yang ke dalam laporan keuangan.

Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan

suatu perusahaan pada suatu periode

akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

tersebut.Laporan keuangan adalah bagian dari

proses pelaporan keuangan.

Isi Laporan Keuangan

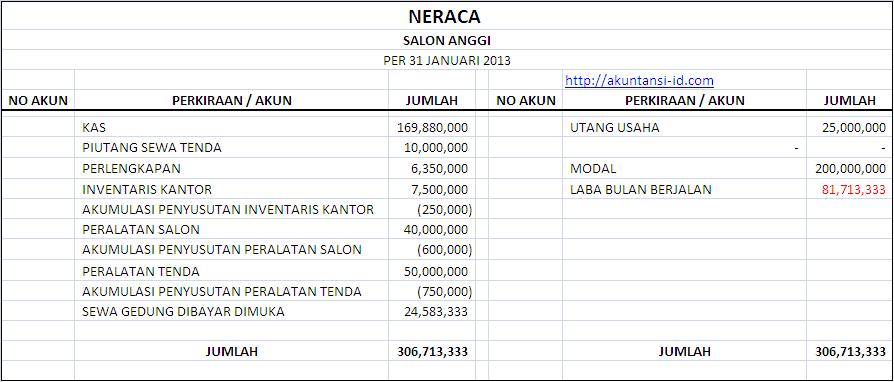

Neraca

Neraca menginformasikan posisi keuangan pada saat tertentu, yang tercermin pada jumlah harta yang dimiliki, jumlah kewajiban, dan modal perusahaan.

Perhitungan laba rugi,

Laporan laba rugi merupakan laporan mengenai pendapatan dan beban-beban suatu perusahaan selama periode tertentu. Laporan laba rugi juga merupakan tujuan utama untuk mengukur tingkat keuntungan dari perusahaan dalam suatu periode tertentu.Hasil akhir dari suatu laporan laba rugi adalah keuntungan bersih atau kerugian.Kemudian bila perusahaan tidak membagi deviden, maka seluruh hasil akhir tersebut menjadi laba ditahan.Tetapi bila perusahaan membagi deviden, maka hasil akhir tersebut terlebih dahulu dikurangi dengan deviden untuk memperoleh nilai laba ditahan.

Laporan Arus Kas

Laporan arus kas menginformasikan perubahan dalam posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan investasi selama periode yang bersangkutan. Menurut Harahap (2002:93) mengemukakan bahwa:

“Laporan arus kas ini dinilai banyak memberikan informasi tentang kemampuan perusahaan dalam mendapatkan laba dan likuiditas di masa yang akan datang. Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, pembiayaan dan investasi.”

Laporan Perubahan Ekuitas

Menurut Rivai, Veithzal dan Idroes (2007:619) mengemukakan bahwa:

“Laporan perubahan ekuitas merupakan laporan yangmenggambarkan perubahan saldo akun ekuitas seperti modal disetor,tambahan modal disetor, laba yang ditahan dan akun ekuitas lainnya.”

Neraca menginformasikan posisi keuangan pada saat tertentu, yang tercermin pada jumlah harta yang dimiliki, jumlah kewajiban, dan modal perusahaan.

Perhitungan laba rugi,

Laporan laba rugi merupakan laporan mengenai pendapatan dan beban-beban suatu perusahaan selama periode tertentu. Laporan laba rugi juga merupakan tujuan utama untuk mengukur tingkat keuntungan dari perusahaan dalam suatu periode tertentu.Hasil akhir dari suatu laporan laba rugi adalah keuntungan bersih atau kerugian.Kemudian bila perusahaan tidak membagi deviden, maka seluruh hasil akhir tersebut menjadi laba ditahan.Tetapi bila perusahaan membagi deviden, maka hasil akhir tersebut terlebih dahulu dikurangi dengan deviden untuk memperoleh nilai laba ditahan.

Laporan Arus Kas

Laporan arus kas menginformasikan perubahan dalam posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan investasi selama periode yang bersangkutan. Menurut Harahap (2002:93) mengemukakan bahwa:

“Laporan arus kas ini dinilai banyak memberikan informasi tentang kemampuan perusahaan dalam mendapatkan laba dan likuiditas di masa yang akan datang. Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, pembiayaan dan investasi.”

Laporan Perubahan Ekuitas

Menurut Rivai, Veithzal dan Idroes (2007:619) mengemukakan bahwa:

“Laporan perubahan ekuitas merupakan laporan yangmenggambarkan perubahan saldo akun ekuitas seperti modal disetor,tambahan modal disetor, laba yang ditahan dan akun ekuitas lainnya.”

Bentuk Neraca

1. Neraca Bentuk Staffel

2.

Neraca Bentuk staffel adalah bentuk neraca yang disusun

dengan menyusun kebawah dan melektakkan saldo pada bagian samping dengan kolom

debet kredit. Tabel neraca ini mirip dengan Model Jurnal Umum. Atau secara

jelas kami tampilkan gambar seperti ini :

Neraca Laporan Keuangan Bentuk

Staffel

2. Neraca

Bentuk Scontro

Neraca

Bentuk Scontro adalah

neraca yang memisahkan antara Aktiva dan Vasiva pada posisi kanan dan kiri atau

saling sebelah menyeblah yang biasa kita lihat atau model dan bentuknya seperti

ini :

Laporan Laba Rugi

Untuk lebih jelas, marilah kita

lanjutkan dengan materi yang pertama, yaitu Laporan Rugi- Laba.Apa itu laporan

rugi-laba? Laporan laba-rugi adalah laporan yang menyajikan pendapatan dan

beban untuk satu periode tertentu.Setiap perusahaan wajib menyusun laporan

laba-rugi.Mengapa? Karena laporan laba-rugi berguna antara lain untuk:

1.

|

Menetapkan besarnya pajak

penghasilan.

|

2.

|

Menilai keberhasilan perusahaan dengan

memperhitungkan tingkat profitabilitas (keuntungan).

|

3.

|

Menilai laba perusahaan dengan

membandingkan dengan laba dalam laporan tahun yang lalu.

|

4.

|

Menilai efisiensi perusahaan

dengan melihat besarnya biaya/beban dan jenis komposisinya.

|

Pernahkah Anda melihat laporan

laba-rugi di surat kabar atau majalah, buletin dan sebagainya? Bagaimana

bentuknya? Susunan laporan laba-rugi dapat dibuat dengan dua bentuk:

a.

|

Single Step

|

Dalam

bentuk single step semua jenis pendapatan (pendapatan usaha, dan pendapatan

luar usaha dan pendapatan lain-lain) disusun dan dijumlahkan dalam satu

kelompok. Kemudian disisihkan dengan jumlah semua jenis beban. Selisih jumlah

pendapatan dengan jumlah beban merupakan saldo (sisa) laba atau saldo (sisa)

rugi. Bentuk ini banyak digunakan dalam perusahaan jasa.

|

|

b.

|

Multi Step

|

Penyusunan

laporan laba-rugi dalam bentuk ini disusun secara bertahap mulai dari

kelompok pendapatan dan beban usaha, pendapatan luar usaha dan beban luar

usaha. Sampai dengan kelompok pendapatan lain-lain dan beban lain-lain.

Bentuk multi step ini banyak digunakan di perusahaan dagang atau perusahaan

industri. Menurut Anda di mana perbedaan kedua laporan rugi-laba di atas?

|

Bentuk Laporan Laba

Rugi

Tujuan Laporan Keuangan

A. Tujuan UmumTujuan laporan keuangan secara umum adl sebagai berikut:

- Informasi yg dapat dipercaya mengenai perubahan sumber ekonomi netto suatu perusahaan yg timbul dari kegiatan dalam rangka mendapatkan laba.

- Memberikan informasi yg dapat dipercaya mengenai Aktiva, Kewajiban & Modal.

- Membantu para pemakai dalam memperkirakan potensi perusahaan dalam menghasilkan laba.

- Memberi informasi penting lainnya mengenai perubahan sumber-sumber ekonomi & kewajiban seperti informasi mengenai aktivitas belanja.

- Mengungkapkan informasi lain yg berhubungan dengan laporan keuangan yg relevan untuk kebutuhan pemakai laporan keuangan.

Tujuan Kualitatif laporan keuangan :

- Relevan

- Dapat dimengerti

- Daya uji

- Netral

- Tepat waktu

- Daya banding

- Lengkap

Pengertian untuk masing-masing Tujuan Kualitatif sebagai berikut:

1. Relevan

Biasanya relevansi suatu informasi harus dihubungkan dengan maksud penggunaannya karena jika informasi tersebut tidak relevan maka informasi tersebut tidak ada gunanya bagi pemakai informasi tersebut.Terkadang suatu informasi mempunyai tingkat relevansi yg tinggi untuk satu pengguna tetapi belum tentu untuk pengguna yg lainnya.

2. Dapat Dimengerti

Informasi harus dapat dimengerti yg disesuaikan dengan batas pengertian para pemakainya, sehingga pemakai diharapkan mempunyai kemampuan mengenai aktivitas perusahaan, proses akuntansi & laporan keuangan.

3. Daya Uji

Untuk dapat meningkatkan manfaatnya maka harus dapat diuji kebenarannya oleh pengukur yg independendengan menggunakan metode pengukuran yg sama, namun ini bersifat subyektif.

4. Netral

Informasi harus untuk kepeentingan umum pemakai tidak boleh tergantung pada kebutuhan atau keinginan pihak tertentu.

5. Tepat Waktu

Hal ini dimaksudkan supaya dapat digunakan secepat mungkin & menghindari tertundanya suatu keputusan hanya karena tidak tepat waktu.

6. Daya Saing

Laporan akan lebih berguna jika laporan tersebut disajikan secara komparatif, misalnya dikomparatifkan dengan tahun sebelumnya atau misalnya dikomparatifkan dengan laporan keuangan dengan perusahaan yg sejenis pada tahun yg sama.

7. Lengkap

Maksudnya bahwa tidak hanya

menghendaki pengungkapan faktakeuangan yg penting saja melainkan juga

menghendaki penyajian fakta tersebut sedemikian rupa sehingga tidak menyesatkan

bagi para pemakainya

Sumber :

Tidak ada komentar:

Posting Komentar